マイホーム購入時にかかる税金 不動産取得税

こんにちは。

会津地区を中心に、公共工事や住宅の新築、リノベーションを手掛けている

㈱渡部住建の冨田です。

マイホーム購入時にかかる税金3つ目、不動産取得税を説明していこうかと思います。

不動産取得税とは、家屋の建築や、土地や家屋の購入などで

不動産を取得した人に課税される税金です。

取得した際の一度だけの課税となります。

課税の対象となる不動産とは、土地及び家屋をいいます。

土地とは、田、畑、宅地、山林等の土地をいい、

家屋とは、住宅、店舗、工場、倉庫等の建物をいいます。

そして、納税義務者とは、土地や家屋を取得した個人や法人となります。

土地や家屋の取得については、有償、無償を問わず、

また、売買、交換、贈与、新築、増築、改築など。

法務局での不動産登記がされていない場合でも取得となります。

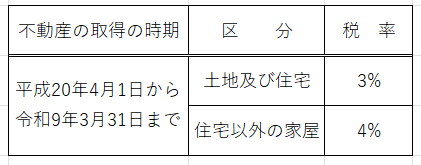

◆不動産取得税の税率

税額の計算は、不動産の課税標準額 × 税率 = 税額

※貸家やアパートも住宅用として貸し付けることを目的として取得した場合には、3%となります。

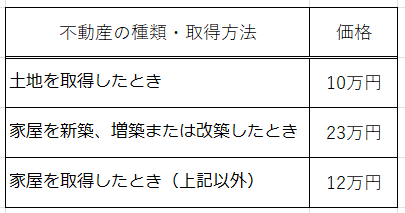

◆免税点

取得した「不動産の価格」が次の価格に満たない場合には不動産取得税は課税されません。

ただし、1年以内に隣接地を取得した場合等は、それぞれの「不動産の価格」を合計して判定します。

◆非課税

地方税法に規定された一定の取得については、不動産取得税は非課税となり、課税されません。

非課税となる取得は以下のとおりです。

1 相続により取得したとき。 2 土地区画整理法による土地区画整理事業の施行に伴う換地を取得したとき。

3 法人の合併により不動産を取得したとき。

4 保安林・墓地または公共の用に供する道路・運河用地・水道用地・用悪水路・ため池・提とうを取得したとき。

5 一定の要件を満たす法人の分割により取得したとき。

◆不動産取得税の軽減制度

不動産取得税には、取得の内容によってさまざまな軽減制度があります。

軽減を受けるためには、申請が必要になります。要件や提出書類等については、

「不動産取得税の軽減措置」からご確認ください。

なんか、説明ばかりで、おもしろくないブログになっちゃいましたけど、

税金やお金のことは、難しい・・・ですね。

勉強して皆さんにわかりやすくお伝えできるようにしていきますね。

建築事業部 (株)渡部住建 https://watanabe-juken.info/

不動産事業部 ―空き家買取専門― カイトRe家 https://kaitoriya.site/

宿泊事業部 温泉プチホテル 湯kori 磐梯熱海 https://fukuraya.jp/yukori/